本周,全球宏觀經濟與大類資產市場的焦點高度集中于兩大核心事件:國際貨幣基金組織(IMF)最新發布的《世界經濟展望》報告,以及主要貨幣在外匯市場上演出的劇烈波動行情。這兩大動態相互交織,深刻影響著大宗商品定價、跨境資本流動與全球貿易前景,為市場參與者帶來了新的挑戰與機遇。

一、IMF下調全球增長預期:衰退風險與政策困境

國際貨幣基金組織在最新一期報告中,將2023年全球經濟增長預期從先前預估的3.2%下調至2.9%,并警告經濟衰退的風險正在上升。此次下調主要基于以下幾大壓力:

- 主要經濟體貨幣政策持續緊縮:為對抗居高不下的通脹,以美聯儲、歐洲央行為首的全球主要央行仍在加息軌道上,其對總需求的抑制作用正逐漸顯現。

- 地緣政治沖突的持續影響:烏克蘭危機導致的能源危機、供應鏈重塑以及市場信心的削弱,持續拖累歐洲乃至全球的經濟活動。

- 中國經濟增長面臨挑戰:盡管優化了防疫政策,但房地產行業的調整、外部需求減弱以及國內消費復蘇的漸進性,使得中國這一全球增長引擎的動力面臨考驗。

這一基調性的下調,強化了市場對全球經濟即將步入“低增長、高通脹”滯脹環境的擔憂,直接影響了大宗商品的需求前景。

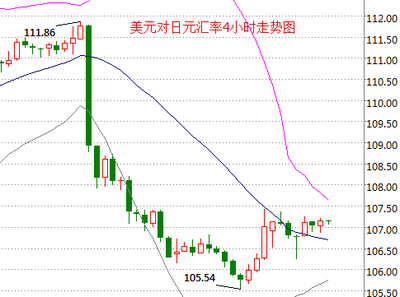

二、外匯市場風起云涌:主要貨幣匯率劇烈波動

與增長擔憂相伴的是外匯市場的劇烈震蕩。主要貨幣對匯率出現了近年來少見的寬幅波動:

- 美元指數先揚后抑:周初,強勁的美國就業數據強化了美聯儲繼續加息的預期,推動美元走強。隨后的通脹數據略有緩和,以及市場對經濟衰退的擔憂加劇,削弱了美元的避險吸引力,導致美元指數從高位回落。

- 歐元與英鎊承壓震蕩:歐洲面臨更為嚴峻的能源短缺與通脹壓力,市場對歐洲經濟“硬著陸”的擔憂甚于美國,令歐元承壓。英國政局與財政政策的不確定性,則持續困擾英鎊匯率。

- 日元波動加劇:日本央行堅守超寬松貨幣政策與全球主要央行緊縮的背離達到極致,導致日元匯率一度跌至數十年低點,盡管日本當局多次口頭干預,但波動性依然極高。

匯率的劇烈波動直接影響了以美元計價的大宗商品價格,增加了國際貿易的成本與不確定性,同時也為跨國企業的套期保值操作帶來了巨大挑戰。

三、大宗商品市場分化:需求擔憂與供應風險博弈

在上述宏觀背景下,大宗商品市場表現出現顯著分化:

- 能源與工業金屬承壓:對全球經濟增長放緩,特別是中國需求復蘇乏力的擔憂,壓倒了對地緣政治造成的供應風險的憂慮。國際原油價格震蕩下行,銅、鋁等基本金屬價格也普遍走低,反映了市場對工業需求前景的悲觀預期。

- 農產品表現相對堅韌:受極端氣候(如美國干旱、歐洲熱浪)對作物產量的實際影響支撐,部分農產品如小麥、玉米的價格表現出更強的抗跌性,凸顯了其供需基本面的緊張格局。

- 黃金價格獲得支撐:在經濟衰退風險上升和金融市場波動加劇的背景下,黃金的避險屬性再次受到關注。盡管強勢美元通常壓制金價,但市場對央行加息周期接近尾聲的預期以及對經濟前景的焦慮,為金價提供了階段性支撐。

四、后市展望與咨詢要點

展望未來一周乃至更長時間,市場將繼續在“通脹-增長-政策”的三角框架中尋找方向。

- 關注央行政策信號:市場將細致解讀美聯儲、歐洲央行等關鍵政策會議紀要與官員講話,任何關于加息步伐放緩或終端利率水平的暗示都將引發市場重大重估。

- 緊盯宏觀經濟數據:主要經濟體的PMI、零售銷售、通脹及就業數據,將成為驗證“軟著陸”或“硬著陸”預期的關鍵證據。

- 匯率風險管理至關重要:對于進出口企業及擁有跨境資產的投資者而言,當前極致的匯率波動性意味著風險管理必須置于首位。建議結合自身現金流與資產負債表狀況,靈活運用遠期、期權等外匯衍生工具進行套保,而非進行方向性投機。

- 大宗商品配置需更精細化:在宏觀需求主導的背景下,大宗商品內部的結構性機會與風險并存。建議區分“需求敏感型”(如工業金屬)與“供應驅動型”(如部分農產品)品種,進行差異化配置。黃金在投資組合中作為對沖尾部風險的工具,其配置價值值得重新審視。

總而言之,當前市場正處于宏觀邏輯轉換的關鍵節點。IMF的下調預期與匯市的劇烈波動,共同揭示了全球經濟面臨的逆風正在增強。投資者與企業在制定策略時,需將“防御”與“靈活性”放在更突出的位置,在不確定性中積極管理風險,并審慎捕捉結構性機會。